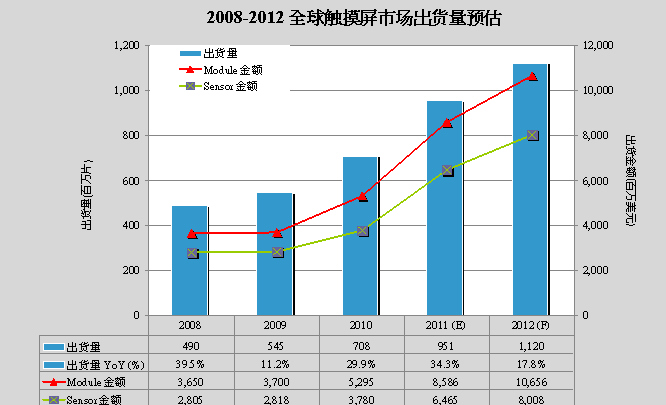

板電腦和智能手機掀起的移動終端產品戰爭愈演愈烈,關鍵零部件廠也頻頻上演搶單戲碼;由于觸摸屏占移動終端產品成本比重最高,相關廠商的角力也最受關注。拓墣產業研究所經理柏德葳表示,2011年平板機出貨量將超過5,000萬臺,智能手機出貨量達3.88億支,在兩大主力產品驅動下,2011年觸摸屏需求將達9.51億片,較2010年的7億片成長了34.3%,出貨金額上看85億美元。

展望全球觸摸屏產業,中國大陸與臺灣地區仍將執市場牛耳。拓墣預估,2011年國內業者出貨量市場份額約為20%,臺灣地區約為48%,日、韓則各占13.5%和15%。雖然萊寶高科、南玻、長信科技等多家國內觸摸屏企業正積極擴張產能并完善產業鏈,臺灣地區也擁有領先于世的量產經驗和實力,但日韓業者一方面掌握材料和技術專利優勢,又有自有品牌產品作為自產觸摸屏出海口。因此,兩岸觸摸屏廠商不應自滿于市場份額的暫時領先局面,應盡快思考如何布局附加值高的新材料和OLED等新技術領域,才能及早擺脫受制于日、韓業者的困境。

2008-2012全球觸摸屏市場出貨量預估

Source:拓墣產業研究所整理,2011/05

想接品牌大廠訂單 良率成本缺一不可

拓墣預測,2011年功能手機出貨量為7.98億支,智能手機3.88億支,其中觸摸屏在功能手機的滲透率為33.8%,智能手機滲透率則高達87.5%;加上平板機的大量出貨需求,上述三種產品即占整體觸摸屏需求的70%。由于平板機面板尺寸約為智能手機的6倍,預估將成為下一波推升觸摸屏需求成長的關鍵。

盡管市場需求龐大,但觸摸屏仍然供過于求。拓墣表示,平板機和智能手機仍為品牌大廠掌握,唯有切入品牌大廠供應鏈,甚至成為其長期合作伙伴,才能穩守訂單。然而,品牌大廠對技術質量和成本的要求極嚴,小廠無論資源或技術能力都較難滿足其嚴格要求,只有技術優于同業,生產良率達八成以上,又有系統整合資源可壓低成本的大廠,才較有機會接獲品牌廠訂單。