2022年,似乎是芯片公司的“水逆”年。

從費城半導體指數來看,在今年10月跌至兩年來的最低水平。“CPU+GPU”雙芯片行業龍頭AMD股價,也在年內相應暴跌近60%,目前市值960多億美元。

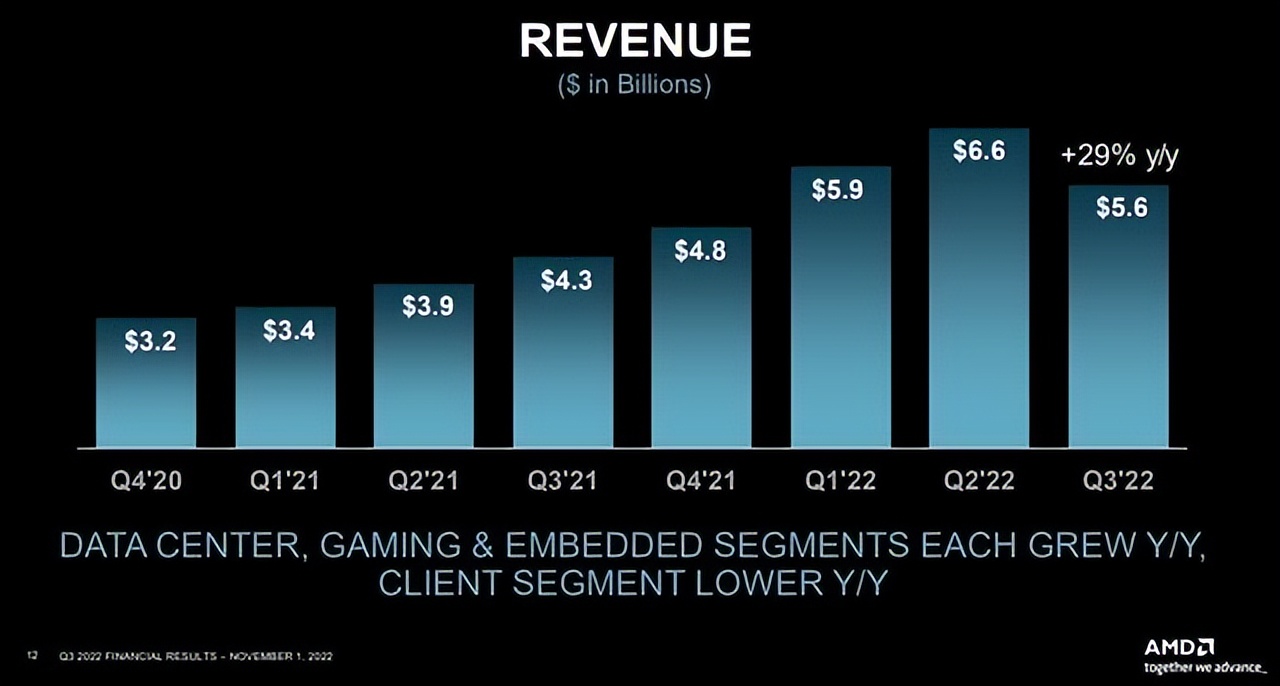

不過,AMD也算是交出了一份差強人意的財報。2022年Q3實現營收55.65億美元,同比增長29%;雖然增速放緩,未達預期,但在當前環境下還能逆勢增長,可謂不易。

但利潤方面按不同會計準則來看,呈現兩種截然不同的數據結果。美國通用會計準則下,AMD實現凈利潤6600萬美元,較上年同期的9.23億美元大幅下降93%;非美國通用會計準則下,調整后的凈利潤10.95億美元,較上年同期的8.93億美元增長23%。

對此,AMD解釋稱,利潤差異主要體現在收購賽靈思公司導致的資產攤銷及研發投資增加,并且強調,“AMD的業績本身并沒有多大問題,只是增長沒有達到預期。”

在PC市場疲軟和整個PC供應鏈的大量庫存調整之際,AMD逆勢增長的底氣在哪?未來又該作何部署?

“寒冬”之際,數據中心托底

在美元加息,全球經濟面臨衰退的背景下,AMD當季營收錄得2020年一季度以來首次環比下跌,但同比仍然增長。

公開資料顯示,AMD成立于1969年,是一家全球半導體公司,總部硅谷,主要業務是生產銷售中央處理器(CPU)和圖形處理器(GPU),主要產品有x86微處理器(PC、服務器、嵌入式)、獨立和集成顯卡、數據中心和專業顯卡、加速器(APU)、主板芯片組、半定制片上系統(SoC)等。

事實上,在三季報正式發布之前,AMD曾在上個月就給投資者打了一劑“預防針”,表示“市場下滑速度快于預期”。

Gartner報告也顯示,2022年第三季度全球PC市場出貨量同比下降19.5%至6800萬臺,這是Gartner自1990年代中期開始追蹤PC市場以來錄得的最大降幅,也是連續第四個季度同比衰退。

對于在PC市場占比較大的AMD而言,感受最為強烈。AMD CEO蘇姿豐稱,“三季度PC市場非常不穩定,我們預計市場會疲軟,但它比我們預期的(疲軟的程度)要弱。”

在市場疲軟及整個PC供應鏈的庫存大幅調整態勢下,AMD處理器出貨量減少,導致客戶消費部門實現營收同比下降40%至10億美元,并且整個部門營業利潤由上年同期的盈利4.9億美元轉為虧損2600萬美元。

好在AMD“多條腿走路”,在數據中心、嵌入式和游戲機產品銷售增長的推動下,營收實現兩位數增長。具體來看:數據中心部門實現營收同比增長45%至16.09億美元,主要得益于霄龍服務器處理器的銷售增長;游戲事業部營業額同比增長14%至16億美元,主要得益于半定制產品(即游戲機芯片)銷售的增長,部分被圖形業務營業額下降所抵消;嵌入式事業部營收更是大幅增長1549%至13億美元,主要是并入了賽靈思嵌入式業務的營業額。

今年2月14日,AMD以近500億美元收購賽靈思,業務邊界進一步拓寬。數據顯示,在FPGA領域,賽靈思長期占據50%的市場份額。

剔除賽靈思影響,給AMD財報“卸妝”。賽靈思在去年第三季度的收入為10.1億美元,扣除這部分后,AMD營收為45.55億美元,仍較上年同期的43.13億美元有所增長;從利潤來看,AMD還實現盈利了。

相較之下,英特爾感受到的“寒氣”應該更大。Q3營收同比下降了20%,年內再次下調全年業績指引。并已確認將在全球啟動大規模、“有針對性的”裁員,涉及銷售與市場等部門,包括中國區。

三足鼎立,最大的底氣

AMD業績韌性最大的底氣,在于所構建的三大產品矩陣——CPU、GPU和DPU。

縱觀AMD整個發展史,大致可分為四個階段,依次為第二供貨商階段、IDM階段、Fabless階段(格羅方德代工)和Fabless階段(TSMC代工),最終成長為“CPU+GPU”雙芯片行業龍頭。

在CPU領域,英特爾與AMD亦敵亦友。1982年雙方合作,AMD得以獲得英特爾的設計并生產x86系列處理器;但好景不長,1985年雙方中止合作,AMD開始自研。

在架構方面,2017年AMD推出基于全新Zen架構的Ryzen(銳龍)系列PC CPU。這是AMD的第一代產品,隨后推出的二代、三代銳龍處理器性能上均有較大提升,三代銳龍性能部分指標更是超過了英特爾。

在工藝方面,AMD與臺積電展開合作,三代銳龍采用7nm工藝制程,領先英特爾。2022年發布基于zen4架構的Ryzen 7000,性能最弱的R5單核跑分逼近英特爾的酷睿i9。

正是在“全新Zen架構+臺積電7nm工藝”助力下,AMD強勢崛起,快速瓜分英特爾市場,市場份額從不足1%上升到兩位數。Omdia數據顯示,今年二季度全球服務器出貨量為340萬臺,其中英特爾的份額為69.5%,AMD為22.7%。

除了CPU市場的布局,AMD也在積極拓展其他業務條線。

2006年,AMD以54億美元收購ATI,從此具備GPU技術,成為當時唯一同時擁有CPU和GPU兩大核心芯片設計制造能力的公司。2019年,AMD推出了基于RDNA架構的RX 5700系列GUP,繼續使用臺積電7nm工藝,性能大幅提升,也使得AMD的Radeon GPU實現了PC、Mac、主機、云游戲及移動設備等全平臺覆蓋。

據Jon Peddie Research數據,截至今年二季度,英偉達占據獨立GPU市場80%的份額,AMD占20%。作為后來者,AMD在性能上正努力追趕英偉達。

今年4月,AMD宣布以19億美元收購DPU新銳Pensando,進一步擴展數據中心解決方案能力。這意味著,AMD將具備CPU、GPU和DPU三種芯片的設計制造能力,構造了在數據中心領域的完整布局。

資料來源:中科院《DPU技術白皮書》。

下一站,新興產業

AMD日后如何布局?總體來說就是擴大現有優勢,同時在新興產業廣泛布局。

“富途證券”研報顯示,今年6月AMD將未來發展概述為“技術和產品組合更新、擴大數據中心解決方案產品組合、加速打造無所不在的AI領域領導地位、擴大PC領先、推動圖形解決方案發展勢頭”。

其中,AMD后續產品計劃涵蓋從云計算,PC機到通信和智能終端等一系列應用場景,在保持原有優勢的基礎上,在新型邊緣領域廣泛布局。

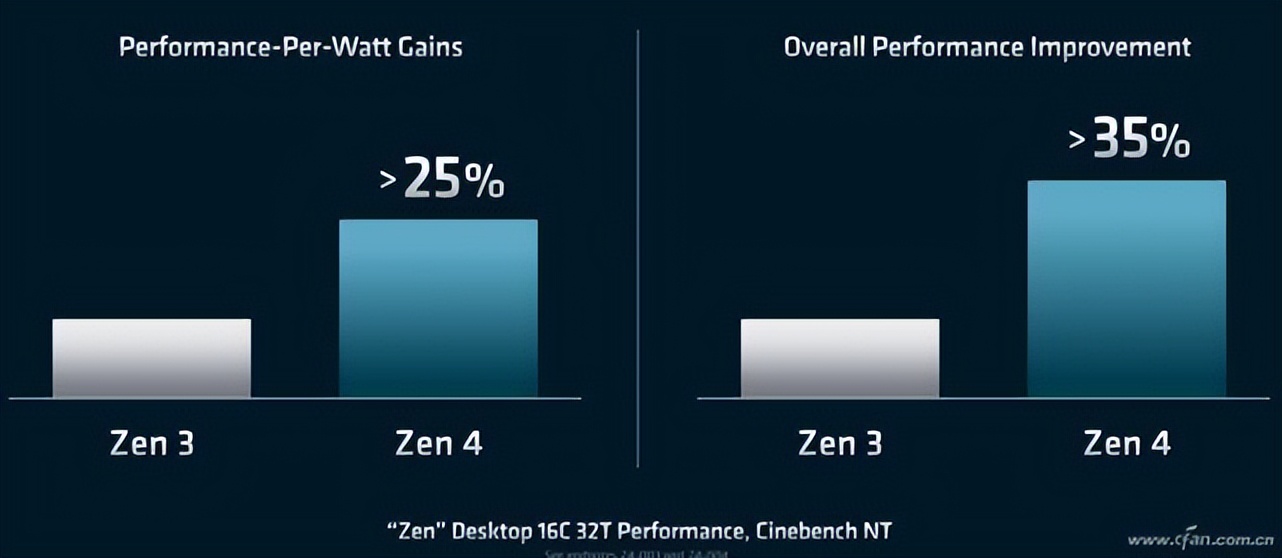

具體來看,基于Zen 4和Zen 4c核心的第四代霄龍處理器,相比Zen 3每瓦性能提升25%以上.ADM將繼續保持優勢打造高端CPU.基于“Zen 5”架構的“Granite Ridge”處理器也在計劃之中。

對于更長時間的規劃,據TomsHardware報道,AMD在一場網絡研討會上表示,“在未來三到五年里,將Compute EXpress Link(CXL)技術引入消費級CPU”。AMD儲存和內存高級經理Leah Schoeb進一步表示,“接下來的三到五年中,首先會在服務器領域看到持久內存技術的加入,然后會到消費領域,AMD將確保系統內存與其他存儲設備可以通過CXL協議在同一總線上進行通信”。

這意味著,AMD會將持久內存技術帶到內存總線上以進一步提高性能,利用CXL內存模塊和系統內存共享大型內存池,可獲得更高的性能、更低的延遲和內存擴展功能。

在強勁護城河的加持下,AMD對未來也持樂觀態度,預計第四季營收約55億美元,上下浮動3億美元,較2021年同期成長約14%,較第三季持平,并預計嵌入式和數據中心相關業務市場將較2021年同期增長。整體來說,AMD預計2022年全年收入約為235億美元,上下浮動3億美元,在嵌入式和數據中心領域的成長帶動下,比2021年成長約43%。

更多信息可以來這里獲取==>>電子技術應用-AET<<