北京, 2022年11月30日——IDC于近日發布了《中國數字政府IT解決方案市場份額,2021》報告,聚焦于數字政府的行業應用IT解決方案市場,介紹了行業內的核心解決方案提供商,并著重選取法院與檢察院、財政、稅務、人力資源與社會保障、市場監管、自然資源等垂直子行業進行分析,提供了市場發展趨勢與子市場的廠商市場份額。

本文引用地址:http://www.eepw.com.cn/article/202211/441061.htm

數字政府建設特點

回顧2021年中國數字政府應用IT建設情況,IDC發現以下幾個特征:

信息系統協同化,系統間更緊密的對接與數據互通。

目前數字政府項目更強調統籌和協同,不僅垂直部門中的各業務系統需要更緊密的一體化協同,各部門間的系統對接和數據互通也成為關鍵。

政務數據集中化,云化與智慧化趨勢明顯。

政務系統數據的集中化,使得數據量、計算量、用戶規模均呈現幾何級數增長,由此帶來的負載和安全層面的壓力遠遠超出傳統的政務信息管理系統的上限。在此背景下,信息系統遷移上云的趨勢在不斷深化,同時智慧化應用場景在不斷增多。

項目建設運營化,建設與運營模式變革中。

隨著政府部門信息化建設的深化,政務數據資源的不斷匯聚,統籌信息化與數據資源建設的需求不斷增長,各省紛紛成立了省一級的“大數據局”作為數字政府統籌建設的專職機構部門。同時,政府與企業合資成立運營服務公司成為重要趨勢。

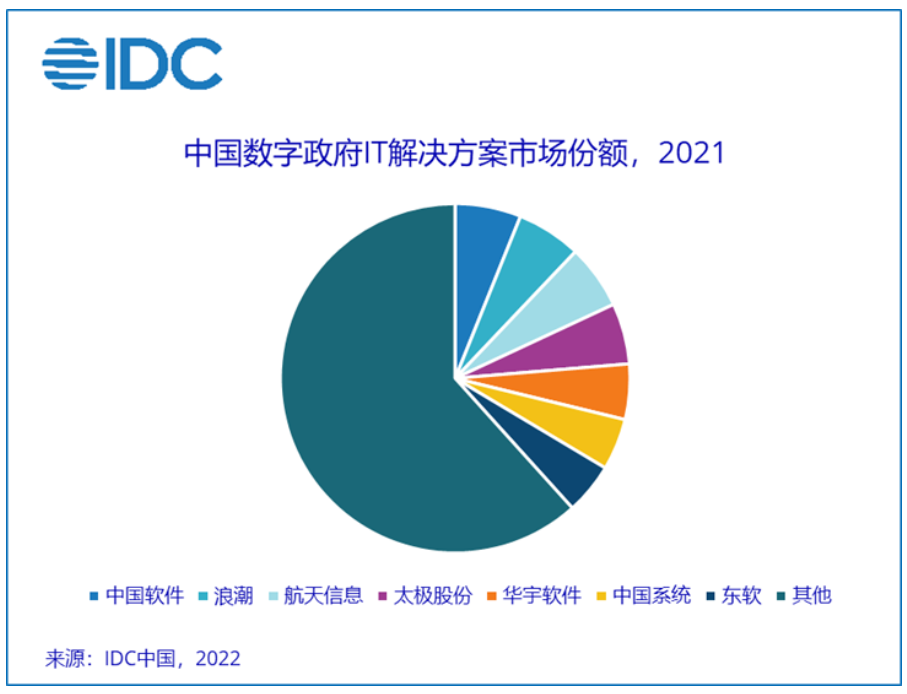

數字政府IT解決方案市場份額

2021年數字政府IT解決方案市場規模為275.8億元人民幣,同比增長32.3%。

從市場驅動因素來看,一方面,國家電子政務重大工程正持續釋出市場空間,包括金審三期進入項目驗收階段,金稅四期、金保三期、智慧檢務等工程接連啟動建設,相關投資帶動應用層、平臺層以及基礎設施層的建設;另一方面,2018年機構改革后的業務梳理期基本結束,應急、醫保、自然資源、生態環境、衛健等領域的信息化建設加速推進。

從市場競爭格局來看,盡管垂直行業內的競爭格局較為穩定,但隨著信息化過程中大數據、人工智能、區塊鏈等新興技術的不斷深入應用,以應用軟件開發商為主的市場格局正面臨來自其他類型廠商的挑戰。我們注意到越來越多的金融科技背景公司,新興技術提供商,云服務商在不斷夯實行業認知,在垂直行業內出現跨界競爭的情況。

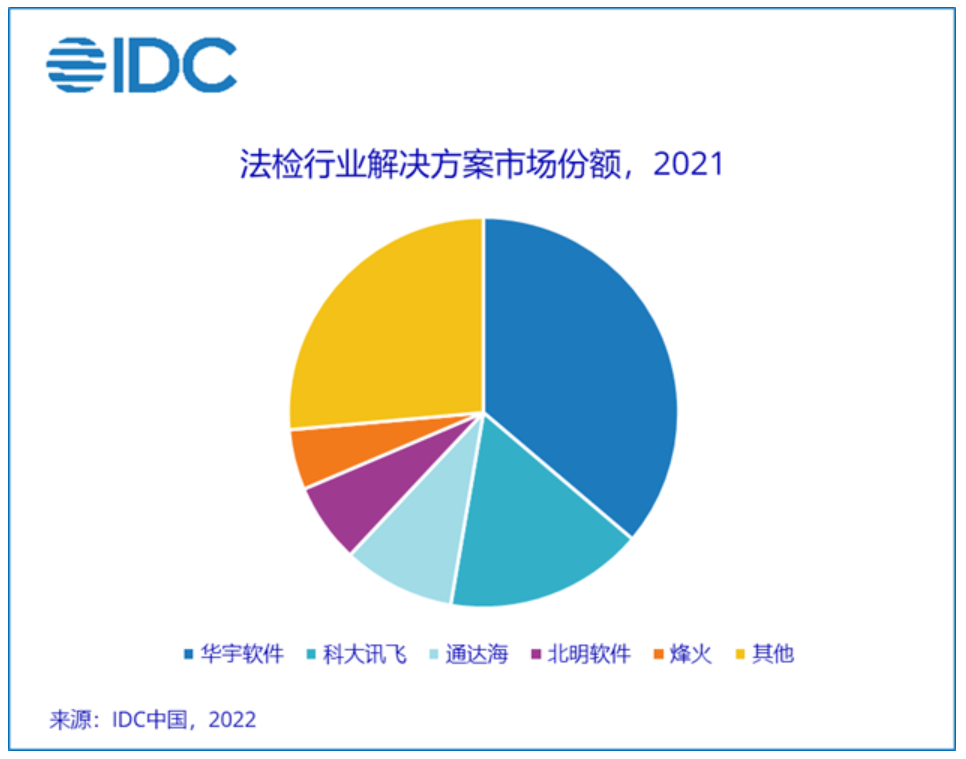

子市場:法院與檢察院

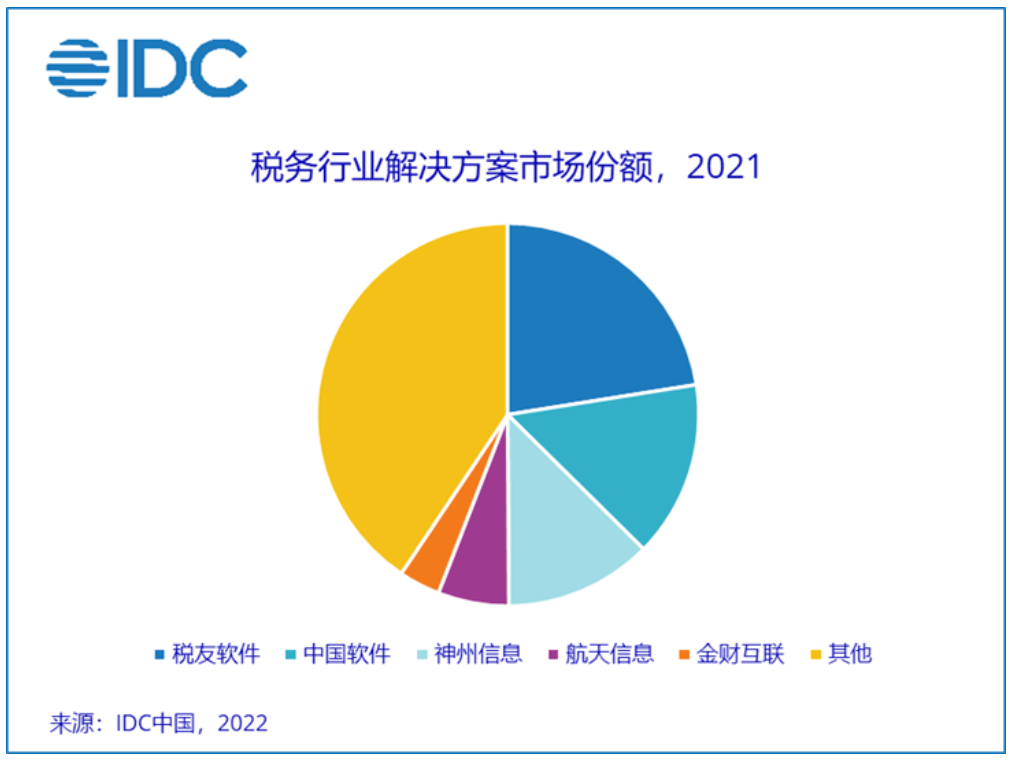

子市場:稅務

子市場:市場監管

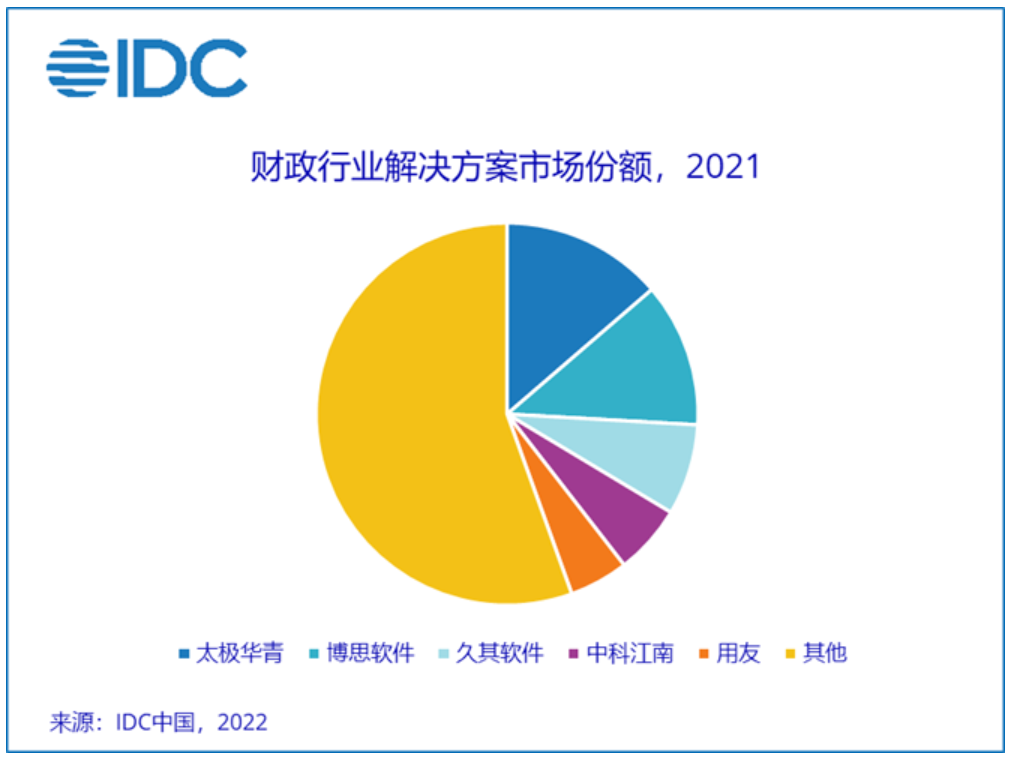

子市場:財政

子市場:人社

子市場:自然資源

IDC中國政府行業與智慧城市研究組分析師賈云軒表示,受“十四五”相關政策利好持續釋出,重點行業信息化建設加速,以及滯壓項目集中交付等方面因素的影響,2021年的市場規模在財政緊平衡狀態下依然保持了較高的增長勢頭。然而,考慮到市場驅動因素中一部分源于2020年疫情影響下被抑制的信息化建設需求的釋放,以及部分歷史項目的延期驗收,市場實際上保持了穩中有進的態勢。從長期來看,數字政府作為推進國家治理體系和治理能力現代化的重要舉措,相關市場的投入在“十四五”期間基本會保持穩健的增長。

研究范圍及市場定義調整

本報告研究的數字政府主要包括各級政府、黨委、人大、政協、法院、檢察院以及承擔行政職能的事業單位和使用行政編制的群團組織機構的信息化建設,不包括軍隊和涉密單位的信息化建設。

IDC將政府行業進一步細分為35個子行業(或市場),該報告對子行業(或市場)的選取主要依據目前數字政府建設熱點,未來可能會根據市場熱點進行相應的調整。

本報告的整體市場規模數據拓展為泛政府領域,同時涵蓋政務服務方面的市場規模(主要包括一體化政務服務平臺與互聯網+監管)。IDC基于更新的市場定義對歷史數據進行了回溯修正。

IDC相關報告推薦

IDC Perspective:中國政務云云安全市場分析(IDC #CHC48646722,2022 年 5 月)

IDC Market Glance:中國城市智能交通(IDC # CHC49125022 ,2022年6月)

IDC Perspective:中國數字孿生城市市場分析(IDC #CHC48647522,2022年7月)

IDC MarketShare:中國數字政府數據治理市場廠商份額(IDC #CHC48647022,2022年8月)

IDC MarketShare:中國數字政府大數據管理平臺市場份額(IDC # CHC48646822,2022年8月)

IDC PeerScape:基于數字孿生的智慧水務最佳實踐 (IDC # CHC48647922,2022年9 月)

IDC MarketShare:中國智慧應急解決方案市場廠商份額(IDC # CHC48647322,2022年9月)

IDC政府行業研究組的研究范圍涵蓋數字政府和智慧城市兩大領域,非常歡迎政府行業用戶及相關解決方案的技術提供商參與到IDC的研究。

更多信息可以來這里獲取==>>電子技術應用-AET<<