對于傳統投資人來說,半導體三個字就是一個大門檻,想要在半導體圈投出水平,必須得知道里面的道道,都有哪些坑呢?昨天,云岫資本董事總經理&IBD首席技術官趙占祥線上分享了半導體投融資那些事兒,在介紹概念的同時,也點明了背后的一些坑。所謂一坑更比一坑深,坑坑埋著投資/創業人。那么到底該如何做好融資呢?哪些坑需要避開?

一臉懵逼的投資人

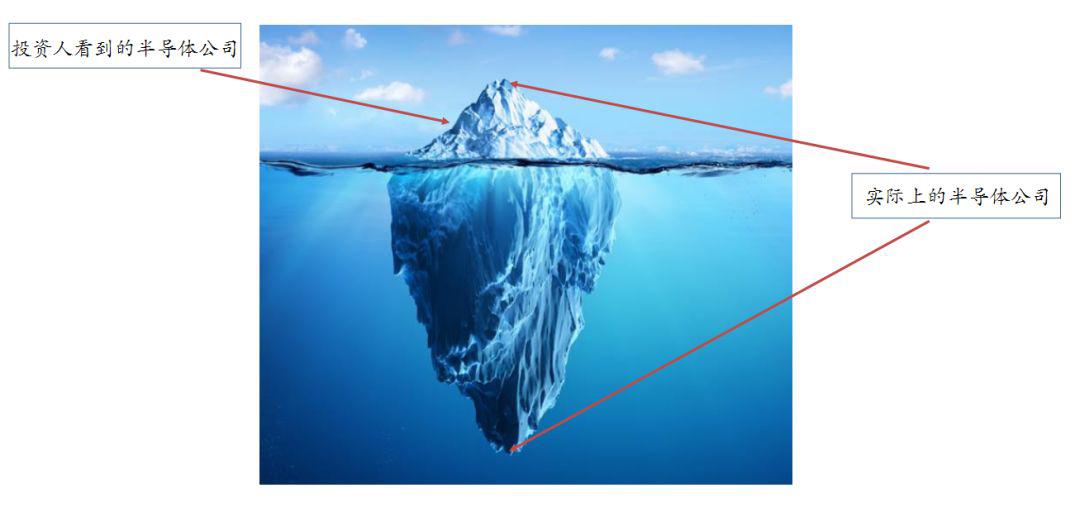

趙占祥用一張冰山圖告訴大家,半導體公司遠遠比傳統企業復雜,投資半導體有非常大的挑戰,行業門檻很高,想要把技術和行業搞清楚,非常有挑戰性。

行業有四大投資人,占比最多的是金融、財務背景投資人,他們芯片基礎知識匱乏,對行業沒有感覺;其次是互聯網公司背景,在半導體圈缺少人脈;接著是理工科專業出身的人,但由于缺少半導體從業經驗,看不到各種坑;最少占比的微電子相關專業人士,他們能看懂技術,預判未來發展,但鳳毛麟角。

除去這批鳳毛麟角,更多的投資人看得到半導體公司,猶如看一本《十萬個為什么》,“都說自己牛,到底誰牛?”“到底能賣多少顆?”“既然芯片參數這么好,為什么客戶不全換成你的產品?”

一堆問號環繞著投資人,就是因為對半導體成長規律和特點不了解,也沒有行業預測方法。

半導體公司并不像傳統企業那樣,只需看準想象空間和商業模式兩方面,有想象空間就可以擴張到別的領域。

而半導體公司更看中的是,技術門檻、團隊背景、市場空間以及大客戶進展。這些決定了公司是否可以活下來,毛利是否好,大客戶有新產品導入則說明未來出貨量空間很大。

投資半導體難點還不止這些,不同時期的公司也有不同的難點:

比如,已經規模盈利的公司,雖然估值高,但已經錯過時機點,收益低。這樣的公司不缺錢,更沒有額度。

成長型公司已經流片,估值已經偏貴,但未來收入能否繼續增長,投資人仍不好判斷。

早期公司就更難,不好判斷是否能做出芯片,流片后是否能賣出去,以及到底能賣多少量。

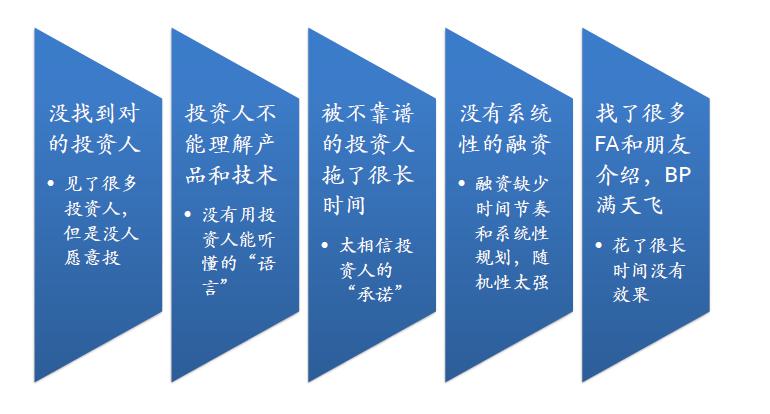

下面這張圖展示了那些半導體企業融資時踩過的五個典型坑:

如今疫情嚴重的情況下,客戶砍單、投資人觀望、供應商產能不足以及員工不能上班,給企業更是帶來了非常大的壓力。

半導體企業估值問題

企業估值的目標是要讓投資人賺到錢,如果估值太高,投資人就很難賺到錢,賺不到錢就不會去投資。投資人需要看,投入價格和賣出價格。其中核心指標是ROI(投資回報率),也就是年利潤或年均利潤/投資總額*100%。

那么半導體公司財務模型該怎么計算呢?這財務模型的目的就是通過未來每年收入利潤,計算出估值的增長。其中有四個關鍵數據:

1,收入:數字芯片,需要計算不同產品和市場未來5年每個月或每個季度的出貨量、單價;模擬、混合信號芯片,需要計算不同市場未來5年每個月或每個季度的銷售額;其中最近一年的收入需要訂單、合同、客戶訪談等來都非常重要。

2,成本和費用,可以根據未來流片成本的變化,計算未來5年每個月或每個季度芯片的生產成本;根據員工數量、平均工資、IP/EDA支出計算出每個月或每個季度費用情況。

3,利潤:通過未來每個月或每個季度的收入和支出,計算出凈利潤。

4,融資金額:根據賬期、備貨、支出等計算出未來每個月或每個季度的現金流,按照未來2年以上的資金需求確定融資額。

融資方法論

關于半導體企業融資方法論,首要要清楚BP三要素,首先是Why,為什么要創業?是否存在一個很大且高速增長的市場,傳統方案存在哪些痛點;其次是How,公司研發的芯片如何解決痛點,芯片又有哪些優勢;最后是What,公司具體做了什么產品和技術,所對標的大公司是誰。

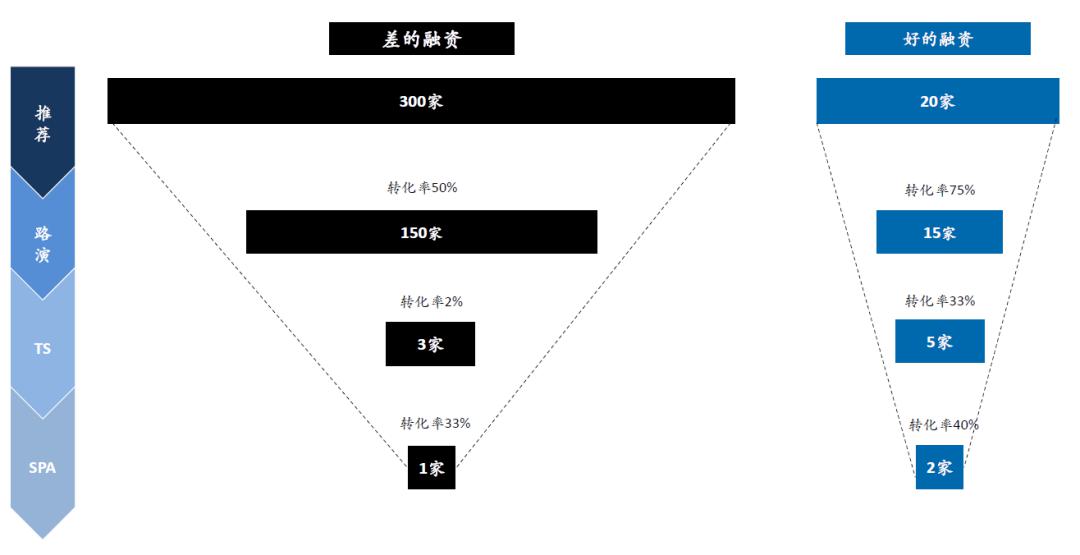

趙占祥表示差的融資漏斗口很大,如下面左圖,所謂饑不擇食,來了就聊,見了很多人,轉化率非常低。好的融資則是需要和專業機構合作,尋找適合方向。

融資是一個不斷學習和調整的過程,企業需要珍惜每一次路演和訪談。

在選擇融資財務顧問時也很講究,首先需要融資FA也就是芯片項目經理,沒有項目經理或多個項目經理都可能導致項目Delay;再者是一定要選擇半導體行業經驗或專業背景、豐富的知名半導體項目融資經驗、強大的產業資源的半導體財務顧問;最后還要提供BP、行業研究、財務模型、估值分析、立項報告、投資建議書等專業的材料。

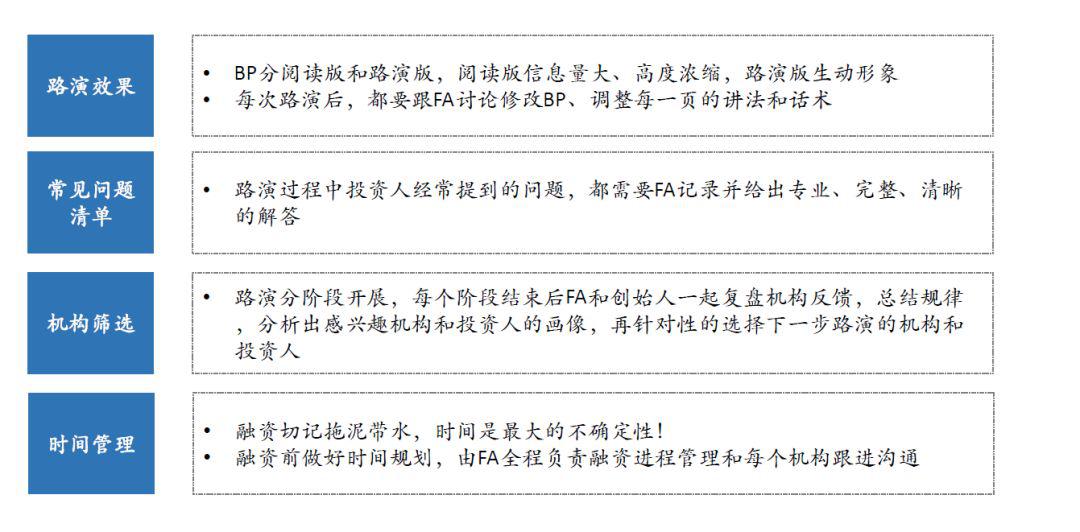

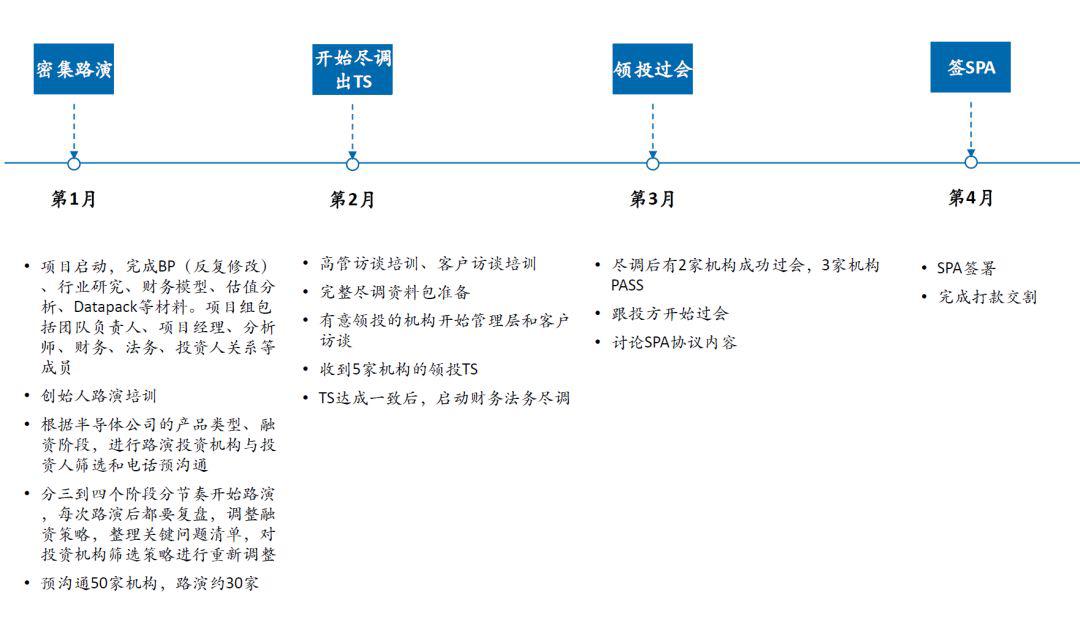

趙占祥還分享了一個半導體項目融資案例的過程,如下圖。

疫情之下該如何進行半導體融資:

1,提前啟動:正常是在現金儲備不夠1年時啟動融資,疫情之下現金儲備不夠一年半時啟動;不要等到下半年再融資!全年的項目集中到下半年融資,會有項目堰塞湖

2,適應線上路演:通過Zoom、騰訊會議、釘釘等在線會議系統進行線上路演;

3,釋放利好:如果已經有之前接觸的投資機構,可以適當釋放一些大客戶進展、新產品進度、業績恢復情況等利好消息,堅定投資人信心。

4,小步快走:拿到錢最重要,可以適當降低估值,先儲備現金,確保公司安全;不用一次融完一大筆錢,確定一家機構之后,快速close,后面再分階段持續融資。

更多信息可以來這里獲取==>>電子技術應用-AET<<