EEPROM是存儲(chǔ)芯片行業(yè)中的一種細(xì)分品種,占整個(gè)存儲(chǔ)行業(yè)比重約為1%,常用于儲(chǔ)存小規(guī)模、經(jīng)常需要修改的數(shù)據(jù)存儲(chǔ),具有待機(jī)功耗低、靈活性高、可靠性高功能,下游應(yīng)用領(lǐng)域廣。

據(jù)了解,EEPRO是一類通用型的非易失性存儲(chǔ)芯片,在操作方式上可分為兩大類,即串行操作和并行操作,其中串行EEPROM占據(jù)絕大部分市場份額。具有待機(jī)功耗低、靈活性高、可靠性高,容量介于1Kbit~1024Kbit之間,可以訪問到每個(gè)字節(jié),字節(jié)或頁面更新時(shí)間低于5毫秒,耐擦寫性能最高可達(dá)100萬次以上等優(yōu)。

存儲(chǔ)芯片行業(yè)的發(fā)展離不開資金支持,在集成電路產(chǎn)業(yè)基金投入和資本市場的支持下中國整個(gè)存儲(chǔ)行業(yè)取得快速發(fā)展,各存儲(chǔ)產(chǎn)品呈現(xiàn)百花齊放態(tài)勢,現(xiàn)處于快速發(fā)展期。

中國存儲(chǔ)芯片市場規(guī)模巨大

存儲(chǔ)芯片是半導(dǎo)體產(chǎn)業(yè)中重要一環(huán),是數(shù)據(jù)存儲(chǔ)的重要載體,應(yīng)用范圍廣,市場占比高。隨著通訊技術(shù)升級(jí),各種消費(fèi)產(chǎn)品存儲(chǔ)要求不斷提升,存儲(chǔ)芯片在半導(dǎo)體行業(yè)中的重要性會(huì)愈發(fā)凸顯。

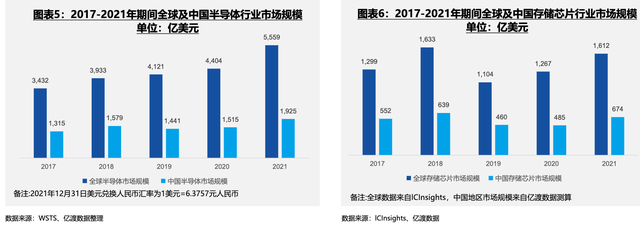

2021年全球半導(dǎo)體市場規(guī)模為5,559億美元,同比增長26.2%,行業(yè)景氣度高;2021年中國地區(qū)半導(dǎo)體消費(fèi)額大約占到全球地區(qū)的35%,市場規(guī)模為1,925億美元,同比增加27%,增長趨勢良好。

2022年11月29日,WSTS發(fā)布了2022年秋季半導(dǎo)體市場預(yù)測,預(yù)測2022年全球半導(dǎo)體市場規(guī)模將比上年增長4.4%。

存儲(chǔ)芯片是半導(dǎo)體產(chǎn)業(yè)中的重要一環(huán),也是數(shù)據(jù)存儲(chǔ)的重要載體,應(yīng)用范圍廣、市場占比高。2021年全球存儲(chǔ)芯片市場規(guī)模為1,612億美元,大約占到整個(gè)半導(dǎo)體行業(yè)銷售額的29%。

中國既是5G通訊技術(shù)的領(lǐng)先國家之一,又是PC、智能手機(jī)、服務(wù)器、新能源汽車以及可穿戴設(shè)備消費(fèi)大國之一,本身存在著巨大存儲(chǔ)芯片需求。

2021年中國地區(qū)市場規(guī)模為674億美元,同比增長38.97%。根據(jù)WSTS對(duì)半導(dǎo)體市場的預(yù)測,推測2022年中國存儲(chǔ)芯片市場規(guī)模達(dá)741億美元。

全球NORFlash市場規(guī)模28.79億美元

過去五年(2017年-2021年),在手機(jī)消費(fèi)電子、藍(lán)牙耳機(jī)、物聯(lián)網(wǎng)設(shè)備以及汽車電子等領(lǐng)域迅速發(fā)展帶動(dòng)下,NorFlash和EEPROM行業(yè)得到快速發(fā)展,市場規(guī)模也得到快速擴(kuò)容。

根據(jù)ICinsights的預(yù)測,2021年存儲(chǔ)芯片市場上,易失性存儲(chǔ)芯片DRAM是最大的細(xì)分領(lǐng)域,占整體半導(dǎo)體存儲(chǔ)市場規(guī)模約56%的比例。非易失性存儲(chǔ)芯片NANDFlash和NORFlash分別占有約41%、2%的份額,其他如EEPROM等存儲(chǔ)器其他占比為1%左右(EEPROM芯片占比最高)。

NORFlash市場規(guī)模的增長主要得益于TWS耳機(jī)、可穿戴設(shè)備、智能手機(jī)、5G、物聯(lián)網(wǎng)設(shè)備以及汽車電子等新興應(yīng)用領(lǐng)域的需求增長。其中在新能源汽車的汽車顯示系統(tǒng)、ADAS系統(tǒng)、車載娛樂系統(tǒng)、智能駕駛系統(tǒng)及導(dǎo)航系統(tǒng)等領(lǐng)域中需求大幅提升,2022年中國新能源汽車快速增長,帶動(dòng)行業(yè)快速發(fā)展。

2022年全球NORFlash市場規(guī)模為28.79億美元,同比增長幅度為4%,中國地區(qū)為17.05億美元,同比增長為9.99%。2022年之前,EEPROM市場規(guī)模的增長主要得益于5G智能手機(jī)出貨量、服務(wù)器DDR5內(nèi)存模組以及汽車電子等應(yīng)用領(lǐng)域的需求增長。

2022年開始受消費(fèi)電子需求下降影響, 全球EEPROM市場規(guī)模為11.52億美元,同比增幅減緩為2%左右,中國地區(qū)為6.82億美元(約47億元),同比增長幅度為4.5%。

EEPROM芯片行業(yè)集中度高

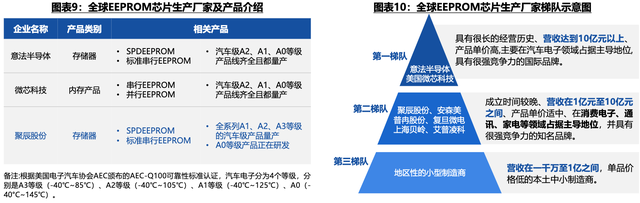

EEPROM芯片行業(yè)集中度高,意法半導(dǎo)體和微芯科技兩大制造商市占率已經(jīng)高達(dá)60%以上,競爭格局基本穩(wěn)定。2019年之后中國本土優(yōu)秀制造商開始崛起,市場份額不斷提升。

EEPROM芯片供應(yīng)商主要來自瑞士、美國、日本和中國大陸地區(qū),它們分別是瑞士意法半導(dǎo)體、美國微芯科技(Microchip Technology)、中國聚辰股份、美國安森美半導(dǎo)體、中國普冉股份、日本艾普凌科(ABLIC,Inc.)、中國上海復(fù)旦微電等企業(yè)。

從生產(chǎn)商營收規(guī)模和主導(dǎo)應(yīng)用領(lǐng)域來看,EEPROM芯片制造商第一梯隊(duì)主要有意法半導(dǎo)體和微芯科技,主要在汽車電子領(lǐng)域占據(jù)主導(dǎo)地位。

第二梯隊(duì)廠商有聚辰股份、安森美、普冉股份、上海復(fù)旦微電、艾普凌科、上海貝嶺等,主要在消費(fèi)電子、通訊、家電、工控等領(lǐng)域占據(jù)主導(dǎo)地位;,第三梯隊(duì)則是一些地區(qū)性的小型制造商。

從行業(yè)集中度來看,EEPROM芯片行業(yè)集中度高,第一梯隊(duì)競爭格局穩(wěn)定,第二梯隊(duì)競爭激烈。意法半導(dǎo)體和微芯科技兩家2021年市占率保持在60%以上,并在汽車電子領(lǐng)域主導(dǎo)市場(市占率已經(jīng)高達(dá)80%以上)。

國內(nèi)企業(yè)技術(shù)升級(jí)打破國外壟斷

2021年全球地區(qū)新能源汽車銷量同比增長108%,中國地區(qū)同比增長165%,在汽車電子領(lǐng)域用EEPROM芯片市場需求巨大,但中高端市場主要被國外廠商占據(jù)。

應(yīng)用端,新應(yīng)用、新產(chǎn)業(yè)持續(xù)涌現(xiàn)帶動(dòng)需求提升;生產(chǎn)端,行業(yè)內(nèi)企業(yè)能夠積極響應(yīng)市場需求,進(jìn)行技術(shù)升級(jí)和設(shè)計(jì)改進(jìn),降低芯片成本;市場端,在汽車電子應(yīng)用領(lǐng)域加快向協(xié)會(huì)和企業(yè)驗(yàn)證,突破國外廠商壟斷。

復(fù)旦微電:作為非揮發(fā)存儲(chǔ)器重要國內(nèi)優(yōu)秀企業(yè)之一,未來市場布局通過以大客戶為重點(diǎn)導(dǎo)入方向,在穩(wěn)定家電、儀表、手機(jī)模組、PC周邊等市場份額基礎(chǔ)上,相繼導(dǎo)入網(wǎng)絡(luò)通訊、IPC(網(wǎng)絡(luò)攝像機(jī))、可穿戴、WiFi6、顯示屏等行業(yè)龍頭客戶,在汽車電子領(lǐng)域也有多個(gè)項(xiàng)目成功進(jìn)入量產(chǎn)。

普冉股份:在原有的高可靠性130nmEEPROM的基礎(chǔ)上,公司實(shí)現(xiàn)95nm及以下EEPROM的研發(fā)及量產(chǎn),進(jìn)一步降低芯片的面積和單位成本,實(shí)現(xiàn)大容量和小尺寸的結(jié)合。依托新一代的EEPROM產(chǎn)品,公司的下游應(yīng)用已經(jīng)逐漸從消費(fèi)電子領(lǐng)域拓展到工業(yè)控制和汽車電子市場,部分車載產(chǎn)品完成了AEC-Q100驗(yàn)證考核。在智能手機(jī)攝像頭模組領(lǐng)域陸續(xù)推出超低工作電壓和超小尺寸的EEPROM產(chǎn)品,保持了產(chǎn)品競爭力的領(lǐng)先地。

上海貝嶺:公司對(duì)EEPROM系列產(chǎn)品進(jìn)行了產(chǎn)品迭代和技術(shù)升級(jí),提升了產(chǎn)品競爭力。通過提升EEPROM產(chǎn)品的可靠性,以滿足工業(yè)控制領(lǐng)域的高端客戶需求。2021年公司車規(guī)級(jí)EEPROM產(chǎn)品研發(fā)進(jìn)展順利,第一款車規(guī)級(jí)EEPROM產(chǎn)品已經(jīng)通過AEC-Q100驗(yàn)證考核。同時(shí),公司著手研發(fā)其他非揮發(fā)存儲(chǔ)器產(chǎn)品,豐富公司非揮發(fā)存儲(chǔ)器產(chǎn)品。

聚辰股份:公司作為EEPROM芯片領(lǐng)域全球排名第三,中國排名第一的供應(yīng)商,未來公司的市場布局為一方面實(shí)現(xiàn)已有產(chǎn)品線的更新迭代,鞏固和增強(qiáng)公司產(chǎn)品在智能手機(jī)攝像頭模組、液晶面板等傳統(tǒng)優(yōu)勢應(yīng)用領(lǐng)域的競爭力;另一方面,積極拓展DDR5內(nèi)存模組、汽車電子、工業(yè)控制等更高附加值的細(xì)分市場,以覆蓋更廣闊的市場需求,提升公司的盈利能力和綜合競爭。

更多信息可以來這里獲取==>>電子技術(shù)應(yīng)用-AET<<